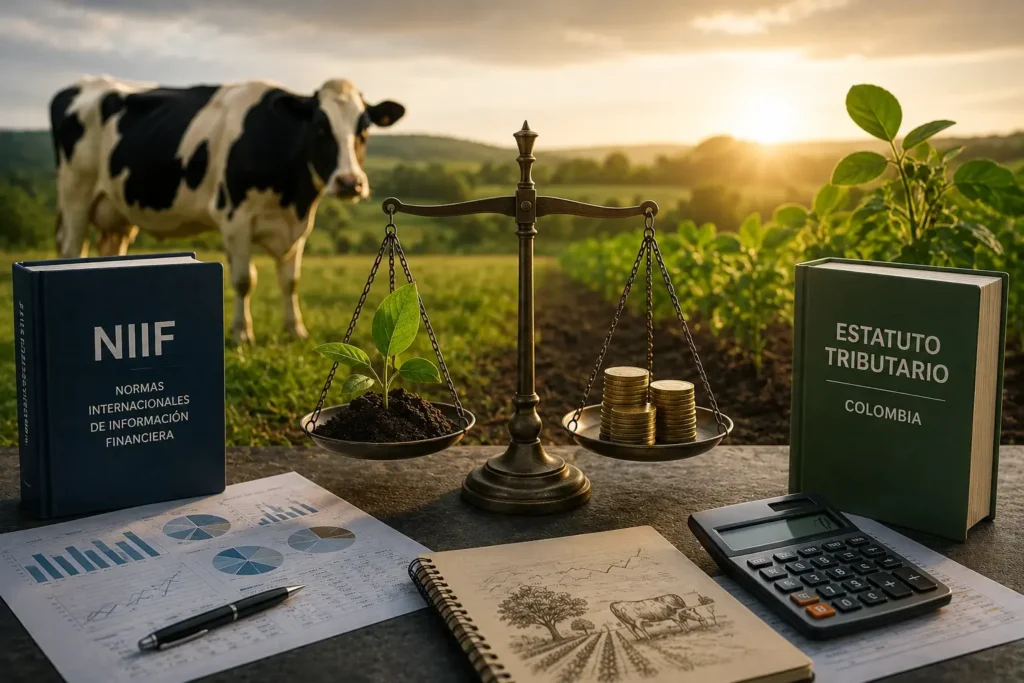

Si tu empresa se dedica al sector agropecuario, ganadero o forestal, sabes que tu negocio está literalmente vivo. Tus vacas crecen, tus cultivos florecen y tus árboles maderables ganan volumen año tras año. Pero, ¿cómo se reflejan esos cambios naturales en tus impuestos?

El manejo de los Activos Biológicos es uno de los temas que más dolores de cabeza genera a los gerentes y contadores. ¿La razón? Las normas internacionales de contabilidad (NIIF) y la DIAN hablan idiomas completamente distintos.

En PORTAFOLIO ACAT hemos visto cómo mezclar la contabilidad con los impuestos en este sector puede llevar a pagar tributos de más o, peor aún, a enfrentar sanciones catastróficas. Aquí te explicamos cómo funciona este tratamiento fiscal y por qué necesitas una estrategia blindada.

1. La visión contable (NIIF): El valor razonable de la naturaleza

Bajo las Normas Internacionales de Información Financiera (específicamente la NIC 41), los activos biológicos (plantas y animales vivos) se miden por su Valor Razonable menos los costos de venta.

En términos sencillos: si compraste un ternero en $1.000.000 y al final del año, por su simple crecimiento natural, en el mercado ya vale $2.000.000, la contabilidad bajo NIIF te obliga a registrar esa ganancia de $1.000.000 en tus estados financieros como un “ingreso”. Tu empresa, en el papel, es más rica porque el ternero engordó.

Pero cuidado, ¡esa ganancia aún no es dinero real en tu cuenta bancaria!

2. La visión tributaria (La DIAN): Solo importan los costos reales

A la DIAN no le interesan las estimaciones ni los precios teóricos del mercado. Solo le interesan los hechos reales. El Estatuto Tributario (Artículos 92 al 95) divide los activos biológicos en dos grandes grupos, cada uno con un tratamiento fiscal específico:

A. Activos Biológicos Productores

Son aquellos que usas para producir, que duran más de un periodo y que su finalidad no es ser vendidos como producto final (por ejemplo: vacas lecheras, árboles frutales, palmas de aceite o gallinas ponedoras).

- Tratamiento Fiscal: Se tratan como Propiedad, Planta y Equipo.

- El costo: Sumas el valor de adquisición más todos los gastos necesarios hasta que la planta o animal esté listo para dar frutos o producir.

- Beneficio Fiscal: ¡Se pueden depreciar! Como cualquier máquina de una fábrica, la ley te permite deducir una cuota de desgaste año tras año durante su vida útil técnica, reduciendo tu impuesto a pagar.

B. Activos Biológicos Consumibles

Son los que cultivas o crías con el fin exclusivo de venderlos o consumirlos (por ejemplo: el ganado de engorde, los pollos de engorde o un cultivo de papa, arroz o flores).

- Tratamiento Fiscal: Se tratan como Inventarios.

- El costo: Sumas lo que costó adquirirlo inicialmente, más los costos reales de transformación biológica: siembra, vacunas, abonos, alimento, mano de obra (recolección), etc.

3. La trampa fiscal: El peligro de cruzar las NIIF con tu Declaración de Renta

Aquí es donde muchas empresas agropecuarias cometen errores que cuestan millones. Los Artículos 93 y 94 del Estatuto Tributario son tajantes: Todas las mediciones a valor razonable (las de las NIIF) NO tienen ningún efecto en el impuesto de renta sino hasta el momento en que vendas el activo.

¿Qué significa esto en la práctica?

- Pagarás impuestos por ingresos inexistentes: Si reportas las ganancias teóricas de las NIIF en tu declaración de renta, estarás pagando impuesto del 35% sobre una utilidad ficticia (el engorde de la vaca o el crecimiento del árbol). ¡Estarás ahogando el flujo de caja de tu empresa pagándole anticipadamente a la DIAN!

- Tomarás deducciones ilegales: Supongamos que el precio del ganado cae en el mercado y la NIC 41 te obliga a registrar una “pérdida” contable en el papel. Si pasas esa pérdida teórica como una deducción en tu impuesto de renta, estarás cometiendo una infracción gravísima.

(Nota: Solo son deducibles las pérdidas reales por casos fortuitos, fuerza mayor o delitos, como la muerte física del animal o la pérdida total del cultivo por una helada, y se valoran por su costo real invertido, no por su valor comercial).

4. Sanciones por Inexactitud: Un riesgo que puede quebrar tu empresa

Llevar un mal control de las diferencias entre tus cifras contables (NIIF) y tus cifras fiscales (Estatuto Tributario) es el error más castigado en el agro.

Si la DIAN te audita y detecta que tomaste como deducciones o costos aquellas “pérdidas por valoración” de tus activos biológicos que aún no se han vendido, procederá a rechazar esa deducción inmediatamente.

Esto no solo te obligará a devolver el impuesto que dejaste de pagar con los altísimos intereses de mora, sino que te aplicará la temida Sanción por Inexactitud (Artículo 239-1 del E.T.). Esta sanción equivale al 200% del mayor valor a pagar. En resumen, por intentar deducir una pérdida de valor contable mal asesorado, puedes terminar pagando el doble o el triple en multas a la DIAN.

Evita sanciones y optimiza el agro con PORTAFOLIO ACAT

El sector agroindustrial es uno de los grandes motores del país, pero requiere un nivel de filigrana contable y tributaria muy superior al de una empresa comercial tradicional. Llevar el registro detallado de los costos de transformación biológica, separar rigurosamente el valor razonable del costo fiscal, y calcular adecuadamente las depreciaciones de las plantas y animales productores, requiere de verdaderos especialistas.

En PORTAFOLIO ACAT somos expertos en la conciliación fiscal y estructuración de empresas agropecuarias. Protegemos tu flujo de caja para que solo pagues el impuesto justo sobre tus ventas reales y blindamos tu declaración contra cualquier requerimiento o sanción de la DIAN.

y deja que nuestro equipo se encargue de la complejidad de tus impuestos, mientras tú te encargas de hacer florecer tu negocio.